카드는 많을수록 똑똑해 보이는데, 이상하게 월말엔 남는 게 없을 때가 있더라고요. 저도 예전에 카드 여러 장 돌려 쓰다가 실적은 쪼개지고, 혜택은 끊기고, 월말엔 급하게 메꾸는 소비가 생겼어요.

그때 깨달은 게 하나였어요. 카드는 “많이”가 아니라 역할을 나눠서 ‘구조’로 굴려야 진짜 절약이 됩니다.

오늘은 카드 2~3장으로 고정비/쇼핑/교통을 깔끔하게 커버하는 6단계 루틴을 정리해볼게요.

카드를 여러 장 쓰면 실적이 분산돼 우대 혜택이 꺼지기 쉽습니다. 고정비·쇼핑·교통 3카테고리로 소비를 나눈 뒤, 카드 2~3장을 메인/특화/비상 역할로 배치해 실적·업종(MCC)·월 한도까지 손해 없이 최적 조합을 만드는 6단계 루틴과 체크리스트를 정리했습니다.

30초 요약(먼저 이것만)

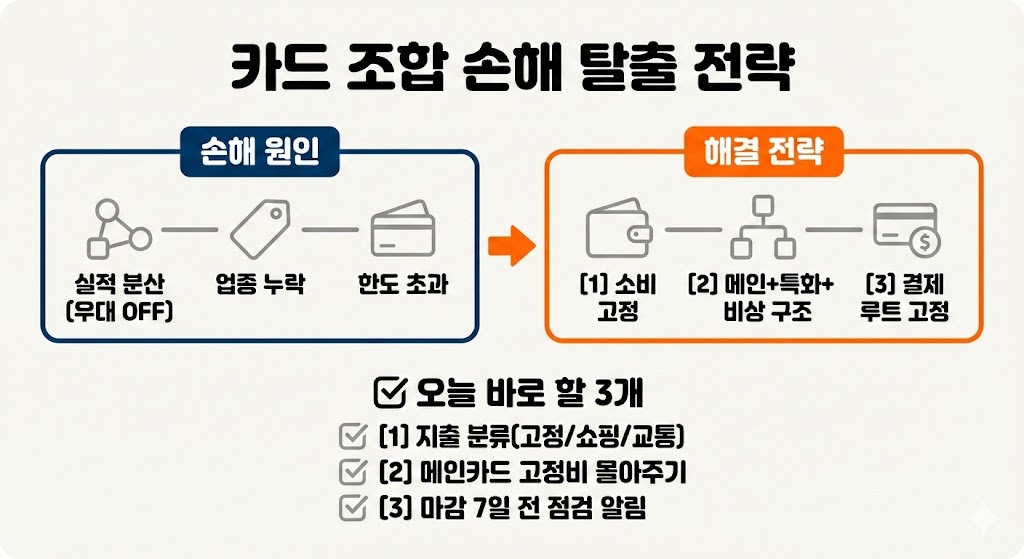

카드 조합에서 손해 보는 이유는 대부분 ①실적 분산으로 우대 혜택 OFF ②업종코드(MCC)/결제 경로 때문에 혜택 누락 ③월 한도·횟수 제한을 놓치기 때문입니다.

해결은 ①소비를 고정비/쇼핑/교통으로 고정 ②메인(실적용) 1장 + 특화(혜택용) 1장 + 비상(유연용) 1장 구조 ③자주 쓰는 가맹점은 소액 테스트로 결제 루트 고정 ④마감 7일 전 점검으로 끝냅니다.

✅ 오늘 바로 할 3개

- 최근 2~3개월 지출을 고정비/쇼핑/교통으로 나눠 대략 적기

- 메인카드 1장 정해서 고정비 3개만 먼저 몰아주기

- “마감 7일 전” 실적 점검 알림 등록

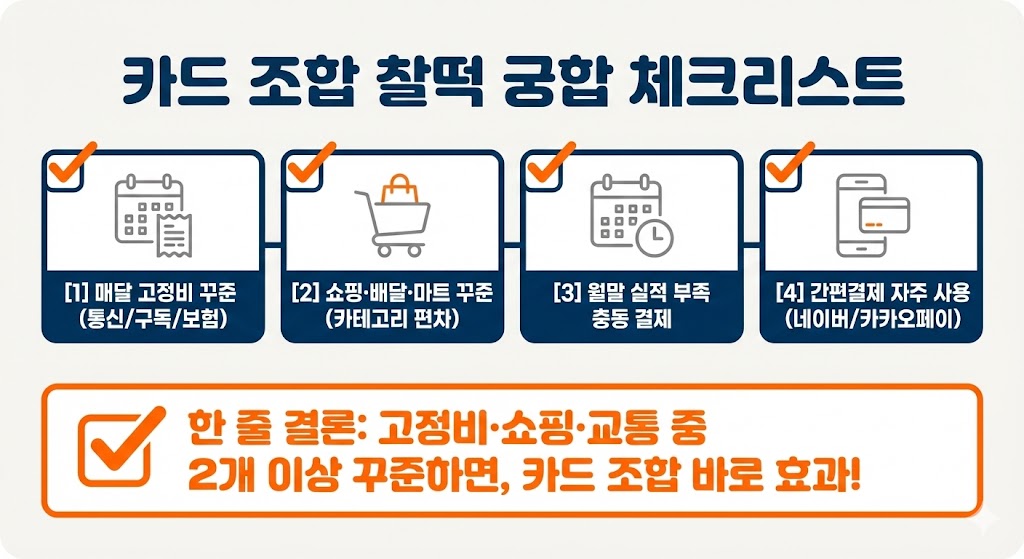

먼저 체크: 카드 2~3장 조합이 특히 잘 먹히는 사람(해당되면 바로 시도)

- 매달 나가는 **고정비(통신/구독/보험 등)**가 있다

- 쇼핑/배달/마트 지출이 꾸준하다(카테고리 편차가 있음)

- 월말에 “실적 부족”으로 충동 결제가 생긴 적이 있다

- 간편결제(네이버페이/카카오페이 등)를 자주 쓴다(업종/MCC 이슈 많음)

✅ 한 줄 결론

고정비·쇼핑·교통 중 2개 이상이 꾸준하면, 카드 조합은 “바로 효과”가 납니다.

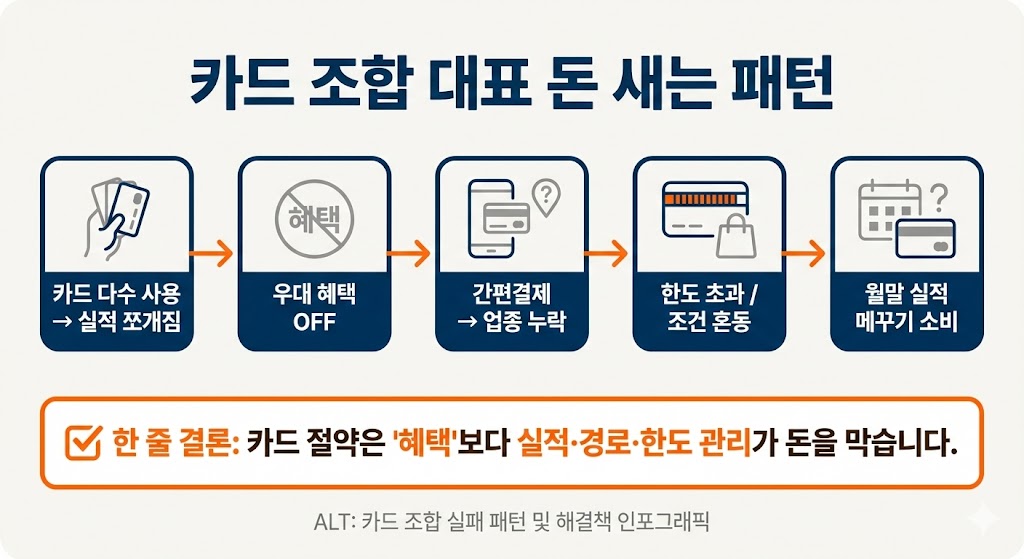

카드 조합에서 돈 새는 대표 패턴

- 카드 4~5장 돌려 쓰다가 실적이 쪼개져서 우대 혜택이 전부 꺼짐

- 간편결제로 결제했는데 가맹점이 플랫폼/PG로 잡혀 업종 혜택 누락

- 월 한도 다 채웠는데 모르고 계속 같은 카드로 결제

- 월말에 실적 부족을 알고 “메꾸기 소비”가 발생

- 온라인/오프라인 조건을 섞어 써서 혜택이 빠짐

✅ 한 줄 결론

카드 절약은 ‘혜택’보다 실적·경로·한도 관리가 돈을 막습니다.

카드 2~3개로 최적 조합 만드는 6단계 루틴(설계 → 검증 → 고정)

1) 내 소비를 3카테고리로 고정한다(고정비/쇼핑/교통)

카드 조합은 “내가 어디에 돈을 쓰는지”가 먼저예요.

- 고정비: 통신/구독(OTT)/정기배송/보험(가능하면)

- 쇼핑: 온라인몰/마트/생필품/배달

- 교통: 주유/대중교통/택시/주차/하이패스(카드별 상이)

✅ 한 줄 결론

카드를 고르는 게 아니라 소비를 먼저 나누면, 조합이 쉬워집니다.

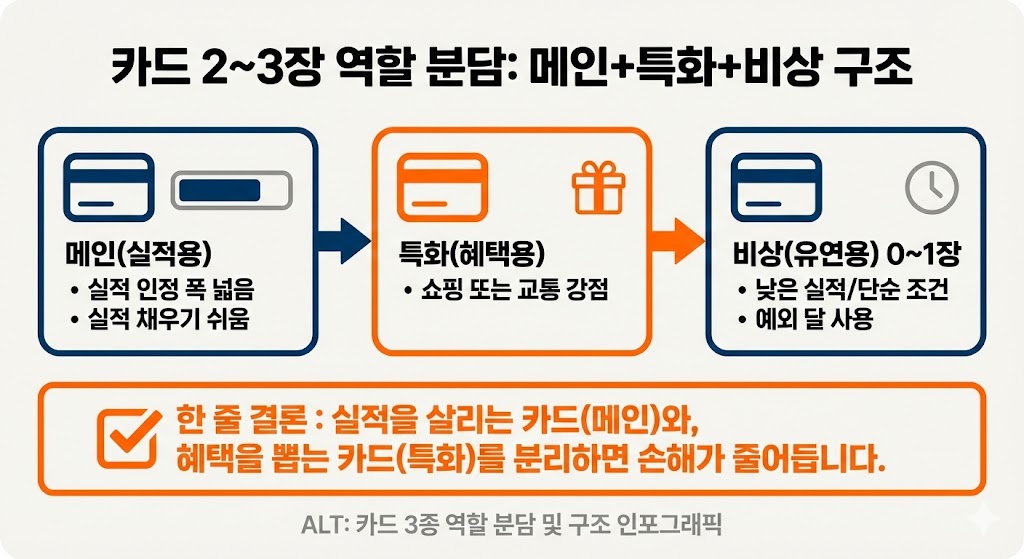

2) 카드 2~3장에 역할을 붙인다(메인/특화/비상)

가장 안정적인 구조는 이 조합입니다.

- 메인(실적용) 1장: 실적 인정 폭이 넓고, 실적 채우기 쉬운 카드

- 특화(혜택용) 1장: 쇼핑 또는 교통 중 한쪽에 강한 카드

- 비상(유연용) 0~1장: 실적이 낮거나 조건이 단순한 카드(예외 달에 사용)

✅ 한 줄 결론

실적을 살리는 카드(메인)와, 혜택을 뽑는 카드(특화)를 분리하면 손해가 줄어듭니다.

3) 메인카드부터 ‘실적 함정 3개’를 잠근다(제외·경로·조건)

여기서 실수하면 카드 조합이 무너집니다. 메인카드는 반드시 아래 3개를 확정하세요.

- 실적 제외 항목(상품권/선불/충전/세금 등)

- 간편결제/온라인 결제 제외 여부

- 우대 조건 유지 가능 여부(급여이체/자동이체/카드 실적 등)

✅ 한 줄 결론

메인카드는 “최대 혜택”보다 실적이 안정적으로 쌓이는 카드가 정답입니다.

4) 고정비 3개만 먼저 ‘메인카드’로 옮겨 실적 베이스를 깐다

실적을 월말에 메꾸기 시작하면 돈이 샙니다.

실적은 “원래 나가는 돈”으로 깔아야 해요.

추천 고정비 3개(가능한 것부터)

- 통신비

- OTT/멤버십/정기결제

- 생활 필수 자동이체(가능한 항목)

✅ 한 줄 결론

실적은 추가 소비가 아니라, 고정비 이관으로 끝냅니다.

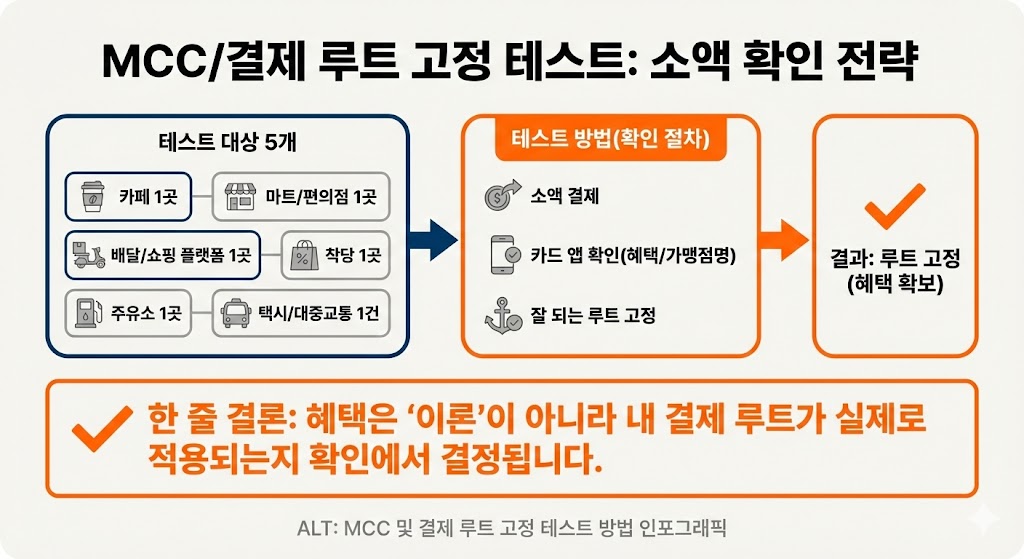

5) 자주 쓰는 가맹점 5개는 소액 테스트로 ‘MCC/결제 루트’를 고정한다

적립/할인은 업종(MCC)과 결제 경로가 갈라놓습니다.

“내가 자주 쓰는 곳” 5개만 테스트하면 대부분 해결돼요.

✅ 테스트 추천 5개

- 카페 1곳

- 마트/편의점 1곳

- 배달/쇼핑 플랫폼 1곳

- 주유소 1곳

- 택시/대중교통 1건

방법: 소액 결제 → 카드 앱에서 “혜택 적용/가맹점명” 확인 → 잘 되는 카드/결제방식만 고정

✅ 한 줄 결론

혜택은 ‘이론’이 아니라 내 결제 루트가 실제로 적용되는지 확인에서 결정됩니다.

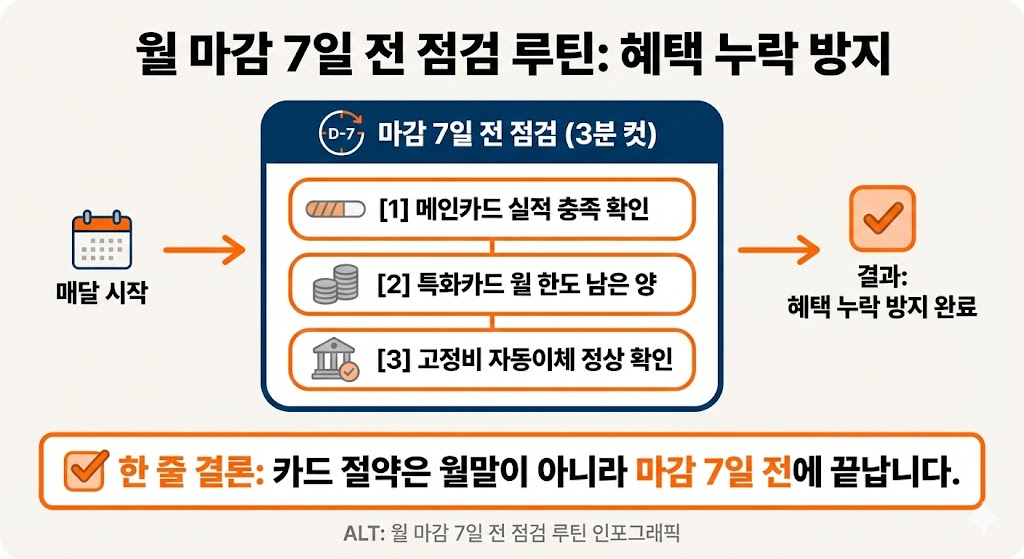

6) 월 한도·횟수·우대조건은 “마감 7일 전 점검”으로 끝낸다

혜택은 결국 제한이 있어요.

특히 특화 카드는 월 한도/횟수 제한이 많습니다.

✅ 점검 루틴(매달 3분)

- 마감 7일 전: 메인카드 실적 충족 여부

- 중순 1회: 특화카드 월 한도 남은 양

- 결제일 전: 고정비 자동이체 정상 처리 확인

✅ 한 줄 결론

카드 절약은 월말이 아니라 마감 7일 전에 끝납니다.

7일 실행 플랜(바로 따라 하기)

1일차: 최근 2~3개월 지출을 고정비/쇼핑/교통으로 대략 분류

2일차: 메인카드 1장 선정(실적 인정 폭/제외 항목 확인)

3일차: 특화카드 1장 선정(쇼핑 or 교통 중 내 지출 큰 쪽)

4일차: 고정비 3개를 메인카드로 이관(자동이체/정기결제 변경)

5일차: 자주 쓰는 가맹점 5개 소액 테스트(혜택 적용/가맹점명 확인)

6일차: “잘 되는 결제 루트”만 남기고 결제 방식 통일(앱주문/간편결제 포함)

7일차: 마감 7일 전/중순 점검 알림 등록 + 월 한도 기록 템플릿 만들기

복붙 체크리스트(실전)

- 내 소비를 고정비/쇼핑/교통으로 나눠 월평균 대략 적기

- 메인카드 1장 확정(실적 제외/간편결제 제외/우대 유지 가능)

- 특화카드 1장 확정(쇼핑 or 교통 중 한쪽만 강하게)

- 고정비 3개를 메인카드로 이관(실적 베이스 확보)

- 가맹점 5개 소액 테스트 후 “혜택 적용되는 결제 루트” 고정

- 월 한도/횟수 제한 확인(특화카드 중순 1회 점검)

- 마감 7일 전 실적 점검 알림 등록(월말 메꾸기 소비 금지)

예전엔 카드 조합을 “좋은 카드 찾기”라고 생각했는데, 막상 해보니까 그게 아니더라고요. 결국 돈이 새는 건 카드가 아니라 실적이 쪼개지는 구조, 결제 경로가 섞이는 습관, 한도를 놓치는 관리 부재였어요.

카드 2~3장으로도 충분합니다. 메인으로 실적을 안정화하고, 특화로 혜택만 뽑고, 결제 루트를 고정하면 월말 스트레스가 확 줄어요.

이 글이 도움이 되셨다면 공감(♥)과 구독 부탁드려요!

'생활경제 > 포인트·쿠폰·수수료' 카테고리의 다른 글

| 카드사 이벤트(응모형·조건형) 놓치지 않는 5단계 루틴: 푸시·캘린더·메일링으로 캐시백 새는 돈 막기 (0) | 2026.01.17 |

|---|---|

| 적립 vs 할인 카드 손익분기점 5단계 내 소비패턴으로 ‘진짜 이득’ 카드 고르는 계산표 (0) | 2026.01.17 |

| 간편결제(네이버페이·카카오페이·삼성페이) 포인트 최대로 쌓는 6단계: 적립 누락 방지 루틴 (0) | 2026.01.16 |

| 카드 포인트 적립률이 갑자기 떨어지는 이유 10가지: 업종코드(MCC)·간편결제 함정 체크리스트 (0) | 2026.01.16 |

| 전월실적 제외 항목 TOP 20: 관리비·세금·상품권·보험료에서 실수 안 하는 체크리스트 12단계 (0) | 2026.01.16 |