마일리지는 이상하게 “열심히 모으면 언젠가 쓰겠지” 하게 되는데요.

막상 쓸 때가 되면 전환 수수료/유효기간/사용처 제한 때문에 손해 보는 구간이 꽤 많더라고요.

저도 예전에 카드 포인트를 급하게 마일리지로 바꿨다가, 생각보다 가치가 안 나오거나(좌석 없어서) 유효기간 때문에 쫓기듯 쓰게 된 적이 있었어요.

그래서 결론은 하나였어요.

마일리지는 “많이 모으기”보다 손해 안 보는 결제 순서를 만들어두는 게 훨씬 중요하더라고요.

오늘은 항공/호텔/카드 포인트를 어떤 순서로 쌓고, 어떤 순서로 쓰면 손해가 최소화되는지 5단계로 정리해볼게요.

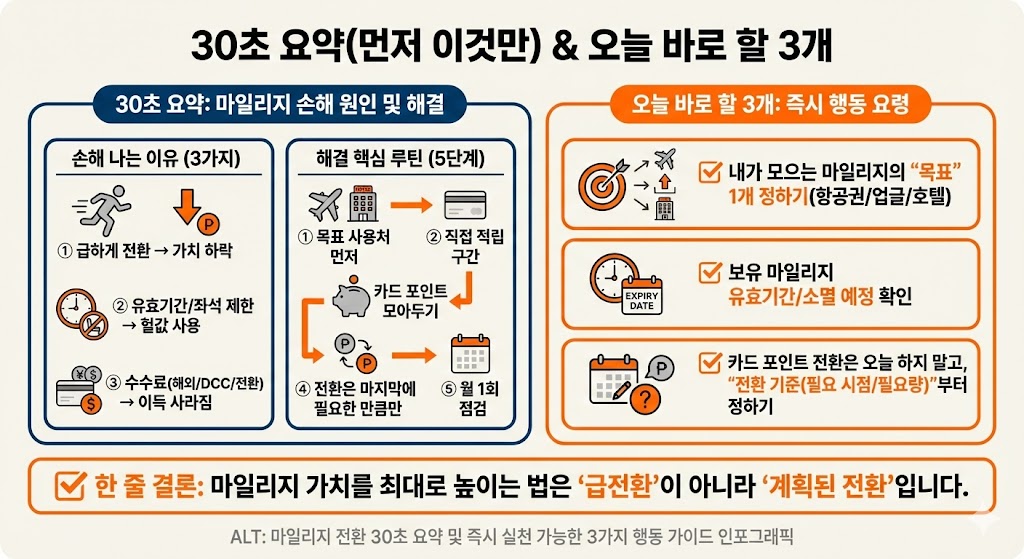

마일리지는 전환 수수료·유효기간·좌석 제한 때문에 ‘잘못 쌓으면’ 손해가 큽니다. 항공/호텔 직접 적립→카드 포인트→제휴 전환 순으로 적립 우선순위를 정하고, 해외결제 수수료·DCC·전환 비용까지 포함해 손해를 줄이는 5단계 결제 순서 루틴과 체크리스트를 정리했습니다.

30초 요약(먼저 이것만)

마일리지에서 손해 보는 이유는 ①급하게 전환했다가 가치가 떨어지고 ②유효기간/좌석 제한으로 헐값 사용을 하게 되며 ③해외결제 수수료·DCC·전환 수수료를 합치면 이득이 사라지기 때문입니다.

해결은 ①목표 사용처 먼저 정하기 ②직접 적립 가능한 구간은 직접 적립 ③카드 포인트는 “모아두기” ④전환은 마지막에 “필요한 만큼만” ⑤월 1회 점검으로 끝냅니다.

✅ 오늘 바로 할 3개

- 내가 모으는 마일리지의 “목표” 1개 정하기(항공권/업글/호텔)

- 보유 마일리지 유효기간/소멸 예정 확인

- 카드 포인트 전환은 오늘 하지 말고, “전환 기준(필요 시점/필요량)”부터 정하기

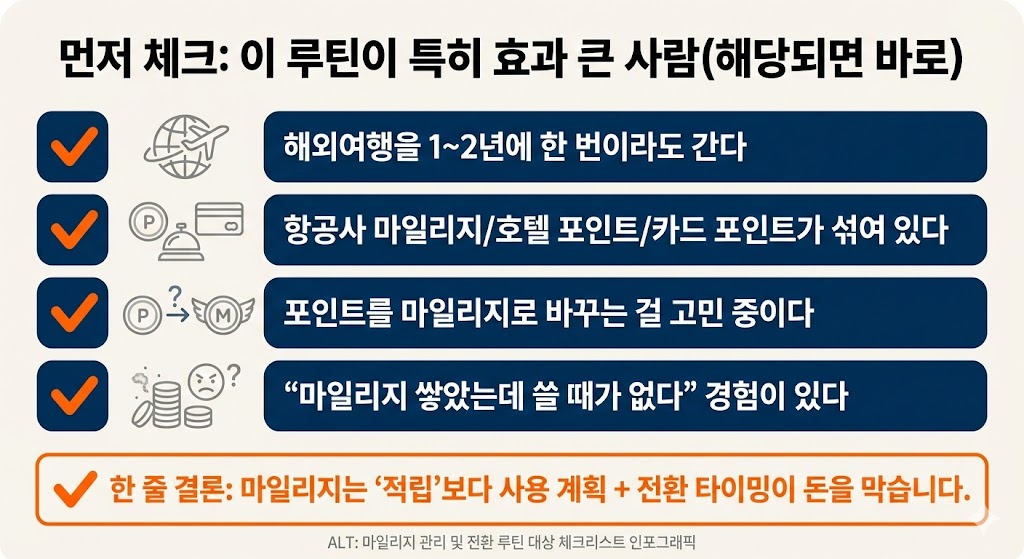

먼저 체크: 이 루틴이 특히 효과 큰 사람(해당되면 바로)

- 해외여행을 1~2년에 한 번이라도 간다

- 항공사 마일리지/호텔 포인트/카드 포인트가 섞여 있다

- 포인트를 마일리지로 바꾸는 걸 고민 중이다

- “마일리지 쌓았는데 쓸 때가 없다” 경험이 있다

✅ 한 줄 결론

마일리지는 ‘적립’보다 사용 계획 + 전환 타이밍이 돈을 막습니다.

마일리지에서 돈 새는 대표 패턴

- 최저가 항공권만 찾다가 “적립 안 되는 운임”으로 결제(적립 0 또는 매우 적음)

- 카드 포인트를 미리 다 전환했다가 좌석/날짜가 없어 가치가 떨어짐

- 유효기간 관리 실패로 임박해서 헐값(상품/쿠폰)으로 털어버림

- 해외결제에서 DCC 선택(원화 결제)로 환율/수수료 손해

- 전환 수수료/차감률을 모르고 바꿔서 “생각보다 적게” 받음

✅ 한 줄 결론

마일리지 손해는 “몰라서”가 아니라 순서가 틀려서 생깁니다.

마일리지 적립 ‘손해 안 보는’ 결제 순서 5단계(목표 → 적립 → 보관 → 전환 → 점검)

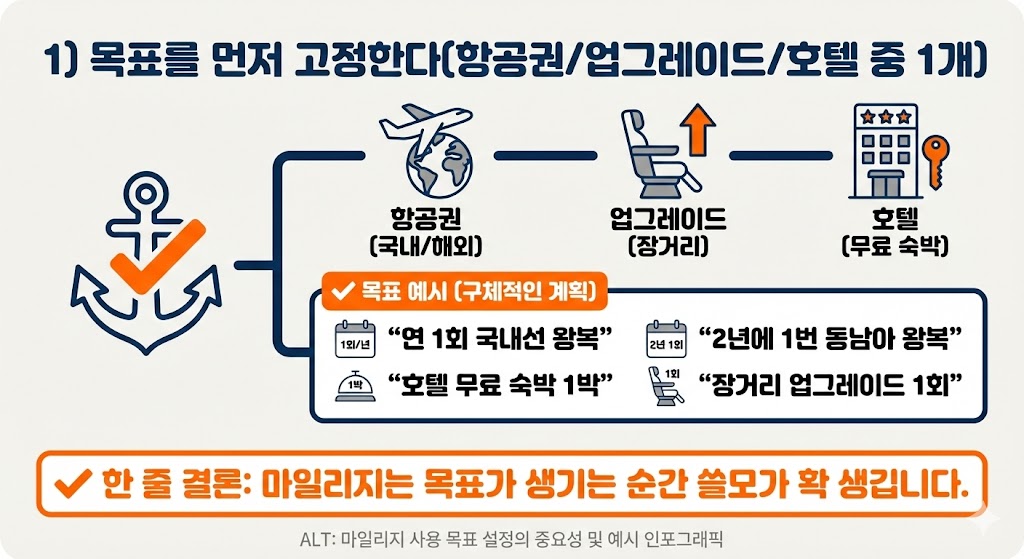

1) 목표를 먼저 고정한다(항공권/업그레이드/호텔 중 1개)

목표가 없으면 전환이 과해지고, 결국 헐값으로 쓰게 됩니다.

✅ 목표 예시

- “연 1회 국내선 왕복”

- “2년에 1번 동남아 왕복”

- “호텔 무료 숙박 1박”

- “장거리 업그레이드 1회”

✅ 한 줄 결론

마일리지는 목표가 생기는 순간 쓸모가 확 생깁니다.

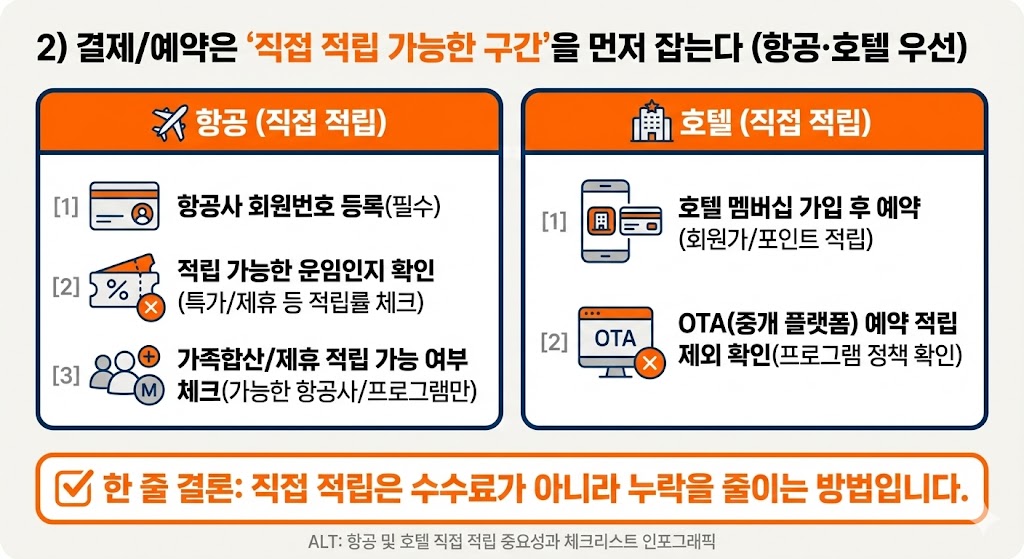

2) 결제/예약은 ‘직접 적립 가능한 구간’을 먼저 잡는다(항공·호텔 우선)

가능하면 “직접 적립”이 가장 깔끔합니다.

(중간에 포인트를 거치면 차감/제한이 늘어날 수 있어요.)

✅ 항공

- 항공사 회원번호 등록(필수)

- 적립 가능한 운임인지(특가/제휴 운임은 적립률 낮거나 0인 경우) 확인

- 가족합산/제휴 적립 가능 여부 체크(가능한 항공사/프로그램만)

✅ 호텔

- 호텔 멤버십 가입 후 예약(회원가/포인트 적립)

- OTA(중개 플랫폼) 예약은 포인트 적립 제외인 경우가 흔함(프로그램 정책 확인)

✅ 한 줄 결론

직접 적립은 수수료가 아니라 누락을 줄이는 방법입니다.

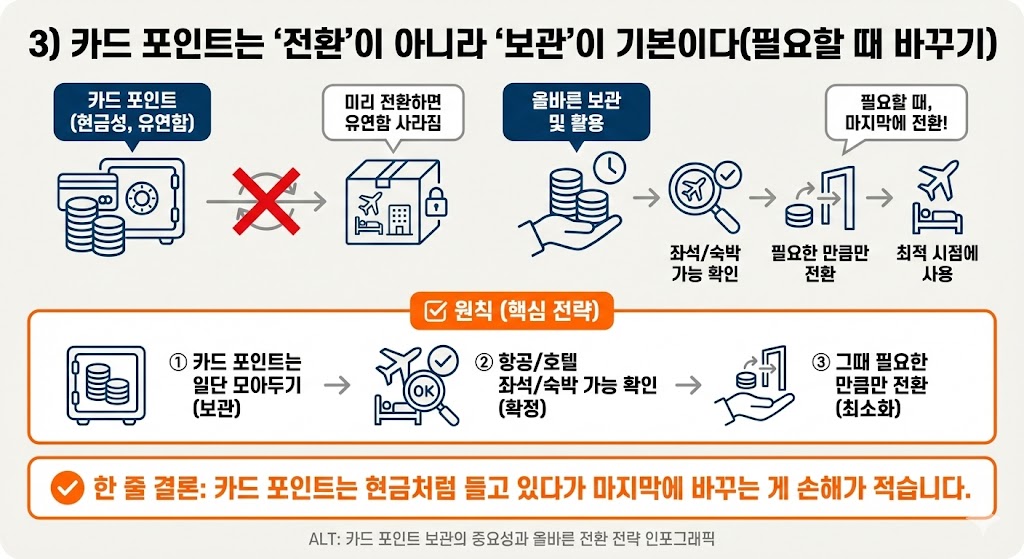

3) 카드 포인트는 ‘전환’이 아니라 ‘보관’이 기본이다(필요할 때 바꾸기)

카드 포인트의 장점은 유연함이에요.

그런데 미리 전환해버리면, 그 유연함이 사라져요.

✅ 원칙

- 카드 포인트는 일단 모아두고

- 항공/호텔 “좌석/숙박 가능”이 확인되면

- 그때 필요한 만큼만 전환합니다.

✅ 한 줄 결론

카드 포인트는 현금처럼 들고 있다가 마지막에 바꾸는 게 손해가 적습니다.

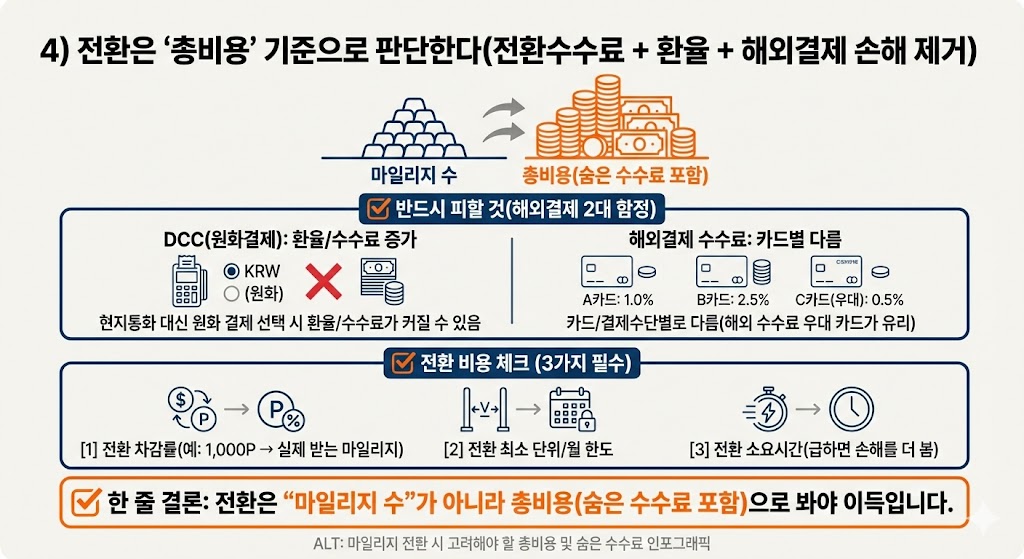

4) 전환은 ‘총비용’ 기준으로 판단한다(전환수수료 + 환율 + 해외결제 손해 제거)

마일리지에서 의외로 크게 새는 돈이 해외결제 손해입니다.

✅ 반드시 피할 것(해외결제 2대 함정)

- DCC(원화결제): 현지통화 대신 원화 결제 선택하면 환율/수수료가 커질 수 있음

- 해외결제 수수료: 카드/결제수단별로 다름(해외 수수료 우대 카드가 유리)

✅ 전환 비용 체크

- 전환 차감률(예: 1,000P → 실제 받는 마일리지)

- 전환 최소 단위/월 한도

- 전환 소요시간(급하면 손해를 더 봄)

✅ 한 줄 결론

전환은 “마일리지 수”가 아니라 **총비용(숨은 수수료 포함)**으로 봐야 이득입니다.

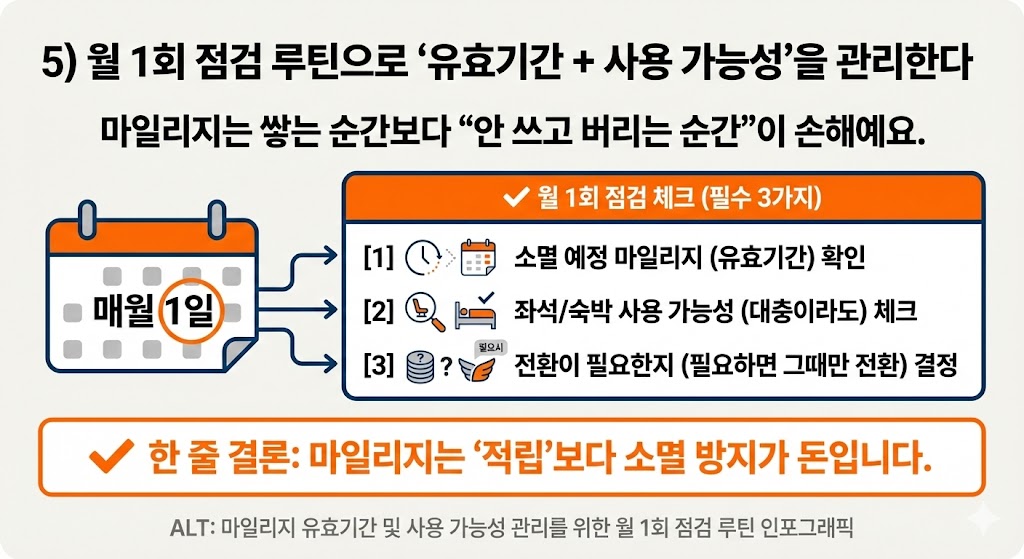

5) 월 1회 점검 루틴으로 ‘유효기간 + 사용 가능성’을 관리한다

마일리지는 쌓는 순간보다 “안 쓰고 버리는 순간”이 손해예요.

✅ 월 1회 점검 체크

- 소멸 예정 마일리지(유효기간)

- 좌석/숙박 사용 가능성(대충이라도)

- 전환이 필요한지(필요하면 그때만 전환)

✅ 한 줄 결론

마일리지는 ‘적립’보다 소멸 방지가 돈입니다.

7일 실행 플랜(바로 따라 하기)

1일차: 목표 1개 설정(항공권/업글/호텔)

2일차: 보유 마일리지/포인트 잔액 + 유효기간 확인

3일차: 항공/호텔 회원번호 등록 & 적립 가능 운임/예약 경로 체크

4일차: 카드 포인트는 보관(전환 금지) 원칙 세우기

5일차: 해외결제 설정 점검(DCC 거절/현지통화 결제 원칙)

6일차: 전환이 필요한 경우 소액 테스트 & 필요한 만큼만 전환

7일차: 월 1회 점검 알림 등록(소멸 예정 우선 처리)

복붙 체크리스트(실전)

- 마일리지 목표 1개 확정(항공권/업글/호텔)

- 보유 마일리지/포인트 유효기간 확인

- 항공/호텔 회원번호 등록(결제 전)

- 항공 운임/호텔 예약 경로의 적립 여부 확인(누락 방지)

- 카드 포인트는 “보관”, 좌석/숙박 확인 후 “필요량만 전환”

- 해외결제는 현지통화 결제(DCC 거절)

- 전환수수료/차감률/최소단위/월 한도 체크

- 월 1회 점검 알림 등록(소멸 예정 우선)

마일리지는 “열심히만 모으면 언젠가 이득”인 줄 알았는데, 실제로는 전환 타이밍과 결제 순서가 전부였어요.

저는 카드 포인트를 미리 전환해놓고 조급해졌던 경험이 있는데, 그 뒤로는 “좌석/숙박 가능 확인 → 필요한 만큼만 전환” 원칙을 지키니까 훨씬 편해졌습니다.

마일리지는 잘 쓰면 큰 이득이지만, 관리가 없으면 그냥 사라지는 돈이더라고요.

이 글이 도움이 되셨다면 공감(♥)과 구독 부탁드려요!

'생활경제 > 포인트·쿠폰·수수료' 카테고리의 다른 글

| 문화상품권·해피머니·기프트카드 수수료/사기 피하는 6단계: ‘할인 구매→안전 실사용’ 절약 루틴 (1) | 2026.01.19 |

|---|---|

| 마일리지 ‘유효기간 연장’ 실전 루틴 5단계: 소액 적립·제휴 활용·소멸 방지로 끝내기 (0) | 2026.01.19 |

| 포인트 전환 수수료·제한 피하는 6단계: OK캐쉬백·엘포인트·신세계포인트 ‘손해 최소화’ 루틴 (0) | 2026.01.19 |

| 포인트 ‘소멸 예정’ 알림 세팅 + 월 1회 정리 5단계: 포인트를 현금처럼 쓰는 루틴 (0) | 2026.01.18 |

| 카드사 이벤트(응모형·조건형) 놓치지 않는 5단계 루틴: 푸시·캘린더·메일링으로 캐시백 새는 돈 막기 (0) | 2026.01.17 |