해외여행이나 해외직구 할 때 “금액은 작아 보이는데 왜 이렇게 많이 빠졌지?” 싶은 순간이 꼭 오더라고요. 대부분은 **현지에서 한 번 잘못 선택한 결제(원화결제/DCC)**나 환전·인출 습관에서 새고 있었습니다. 오늘은 “아껴 써야지”가 아니라, 세팅으로 새는 비용을 구조적으로 없애는 방법만 딱 정리해볼게요.

해외결제 수수료(국제브랜드+카드사 해외서비스), 원화결제 DCC(추가 3~8%), 환전/현금 인출 비용, 그리고 온라인 결제(PG) 수수료까지 한 번에 정리했습니다. 현지통화 결제 원칙, DCC 사전차단, 페이팔 환전 수수료 회피, PG 결제수단 믹스 전략으로 쓸데없는 비용을 줄이는 12단계 실전 루틴입니다.

이런 상황이라면 이 글이 도움 됩니다

- 해외여행/해외직구/해외구독 결제할 때 수수료가 너무 아까움

- “원화(KRW)로 결제할까요?”에 매번 흔들림(DCC)

- 페이팔 결제하면 환율이 이상하게 비싸게 잡힘

- 현금이 필요해서 ATM 뽑았더니 수수료 폭탄

- (판매자/사업자) 온라인 결제(PG) 수수료를 줄이고 싶음

30초 요약(핵심 결론)

✅ 해외결제에서 제일 큰 함정은 원화결제(DCC) 입니다. DCC는 추가 수수료가 3~8% 수준으로 안내되는 경우가 있어, 무조건 현지통화(또는 USD) 결제가 기본입니다.

✅ 해외 카드결제 수수료는 보통 국제브랜드 수수료 + 카드사 해외서비스 수수료가 붙는 구조로 안내됩니다.

✅ PG(온라인 결제)는 결제수단별 수수료 차이가 크므로(카드/계좌이체/간편결제), 결제수단을 설계하면 체감 수수료가 내려갑니다.

수수료 아끼는 결제법 12단계

1) 해외결제 수수료 구조부터 “2층”으로 이해하기

해외에서 카드 결제하면 보통 이런 안내 구조입니다.

- 국제브랜드 수수료(예: Visa/Master)

- 해외서비스 수수료(카드사가 부과)

예: 우리카드 안내에선 국제브랜드 1.0% 수준, 해외서비스 수수료(0.3% 등)처럼 구분해 안내합니다.

2) 1순위 절약: 결제 화면에서 “원화(KRW) 말고 현지통화” 선택

해외 매장/호텔/면세점/해외 사이트에서

- “KRW로 결제할까요?”

- “원화로 편하게 결제해드릴까요?”

라고 뜨면, 대부분 DCC(해외 원화결제) 가능성이 큽니다.

DCC는 추가 수수료가 3~8% 수준으로 안내되는 케이스가 있어, 원칙적으로 피하는 게 이득입니다.

3) DCC는 “사전차단” 걸어두면 실수 자체가 사라짐

카드사/플랫폼에서 해외 원화결제(DCC) 차단 서비스를 제공하는 경우가 있습니다.

차단을 켜면 원화 결제가 승인 거절되고, 현지통화로만 결제되도록 유도됩니다.

✅ 여행 자주 가면 이건 거의 “필수 세팅”입니다.

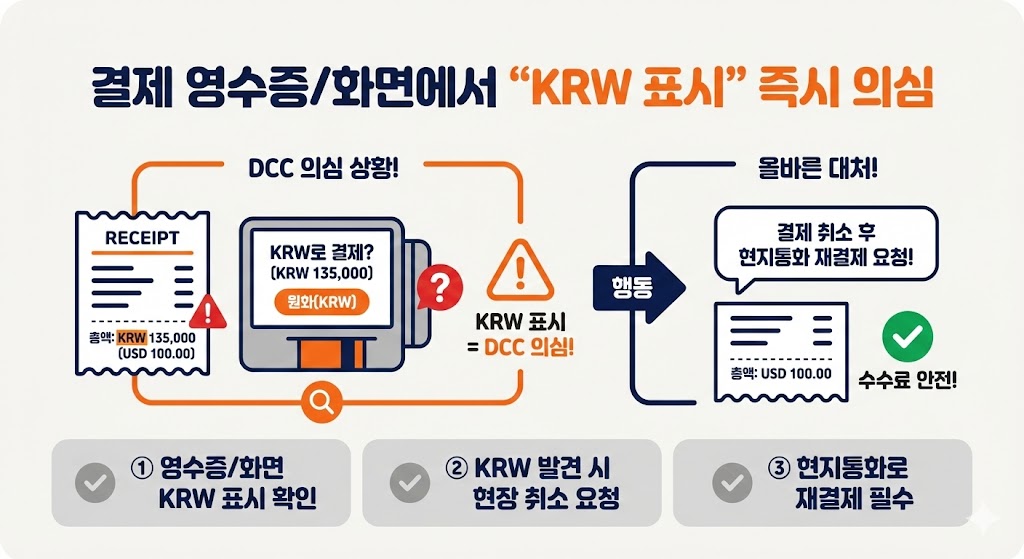

4) 결제 영수증/화면에서 “KRW 표시”가 보이면 즉시 의심

현지 통화 금액 옆에 KRW가 같이 표시되면 DCC일 수 있습니다.

신한카드 안내에도 “서명 전 거래통화/금액 확인, KRW 표시 시 현장에서 취소 후 현지통화로 재결제 요청”을 권고합니다.

5) 온라인(해외직구/해외구독)도 똑같이 “현지통화 결제”가 기본

해외 사이트 결제 페이지에서 통화 선택이 있으면:

- 현지통화(USD/EUR/JPY 등) 선택

- “KRW로 결제(원화결제)” 옵션은 피하기

원화결제는 DCC로 이어져 추가 수수료가 붙을 수 있다는 점이 반복 안내됩니다.

6) 페이팔(PayPal) 쓰면 “페이팔 환전”이 끼어드는지 먼저 확인

PayPal은 통화 변환이 포함되면 환율에 수수료(기준 환율 위에 더해지는 fee)가 포함된다고 안내합니다.

✅ 실전 팁(원칙)

- 가능하면 카드사 환율로 결제(카드사에서 환전) 쪽이 유리한 경우가 많고

- PayPal 화면에서 “환전 주체(누가 환전하나)” 선택이 나오면 꼼꼼히 확인하는 게 좋습니다. (UI는 국가/상점/결제수단에 따라 다를 수 있음)

7) 현금이 필요하면: “ATM 인출”보다 “환전/다중통화”가 싸질 때가 많음

현금 인출은

- 해외 ATM 자체 수수료 +

- 카드/서비스 수수료(건당/비율)

이 겹칠 수 있습니다(카드사 안내에 건당 수수료가 포함된 표도 있음).

대안으로는

- 출국 전 일부 환전(필수 현금만)

- 다중통화 카드/계정(필요 통화 보유 후 결제)

같은 방식이 “총비용”이 내려가는 경우가 많습니다.

8) 환전/다중통화 서비스는 “환전 수수료(마크업)”를 숫자로 확인

예: Wise는 환전 수수료가 통화에 따라 다르고 **From 0.33%**처럼 안내합니다.

또한 Wise 카드/ATM 인출은 월 무료 구간 이후 수수료가 붙는 구조로 안내됩니다.

✅ 결론: “무료”라는 말보다 환전 수수료율/무료 구간/초과 수수료를 보고 결정하는 게 정확합니다.

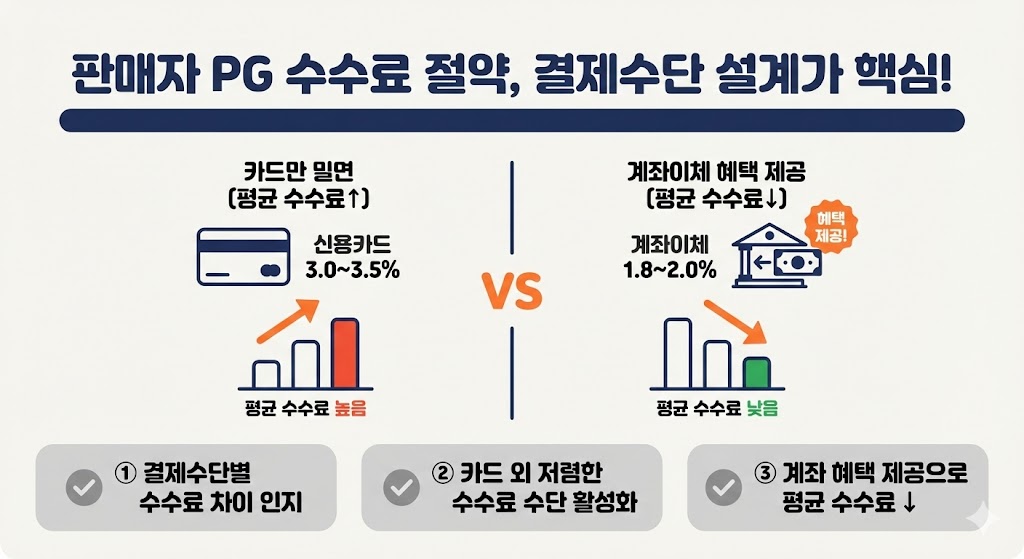

9) (판매자/사업자) PG 수수료는 “카드만 밀면” 평균 수수료가 올라감

PG는 결제수단별 수수료가 다릅니다.

예: KG이니시스는 신용카드 3.00~3.50%, 계좌이체 1.80~2.00%처럼 결제수단별 이용요금을 안내합니다.

✅ 즉, 고객에게 계좌이체/가상계좌 혜택을 제공하면 평균 수수료를 낮출 여지가 생깁니다.

10) 네이버페이/간편결제도 “결제수단별 수수료”가 다름

네이버페이센터 도움말은 결제수단별 수수료(예: 계좌이체, 가상계좌, 휴대폰, 신용카드 등급별)를 구분해 안내합니다.

✅ 판매자 입장 핵심:

- 카드 결제만 몰리게 하지 말고,

- 계좌이체/가상계좌 등도 함께 설계(소액/고객편의 고려)

→ 평균 수수료가 내려갈 수 있습니다.

11) 해외카드/해외통화 결제 받는다면 “국제카드/환전 비용”까지 포함해 견적 보기

글로벌 결제는 추가 협의/추가 비용이 붙는 구조가 많습니다(해외카드 별도 협의 등).

또 Stripe처럼 해외카드/환전이 들어가면 추가 비용이 붙는 요금 체계도 공개돼 있습니다(국가/상품별 상이).

✅ 해외 고객 대상이면 “국내 카드 수수료 기준”으로만 보면 실제 마진이 어긋날 수 있어요.

12) 가장 실전적인 “수수료 절약 루틴” (이대로만 하면 됨)

- 결제할 때: 현지통화 선택(원화 X)

- 출국 전: DCC 차단 서비스 켜기

- 페이팔: 환전 주체/환율 확인(통화 변환 수수료 유무)

- 현금: 필수만 환전 + ATM은 최소 횟수(건당 수수료/초과 수수료 방지)

- (판매자) PG: 카드+계좌이체+가상계좌 믹스로 평균 수수료 설계

상황별 빠른 처방(요약)

① 해외 매장에서 “원화로 결제” 권유받음

현지통화로 결제 → 영수증에 KRW 표시 확인 → 다음부터 DCC 차단 켜기

② 해외직구 했는데 환율이 이상하게 비쌈

원화결제(DCC) 여부 확인 → PayPal 통화 변환 수수료 개입 여부 확인

③ (사업자) 카드수수료가 너무 아까움

PG 수수료표에서 결제수단별 비용 확인 → 계좌이체/가상계좌 유도 혜택 설계

해외결제는 “아껴야지”로는 한계가 있고, **한 번의 선택(원화결제/DCC)**이 결과를 갈라요. 오늘 정리한 루틴은 어렵지 않게 실수 자체를 막는 구조라서, 한 번만 세팅해두면 다음부터는 자동으로 지출이 줄어듭니다. 특히 여행 갈 때마다 흔들리던 “원화로 할까요?” 질문에서 이제는 고민이 끝날 거예요.

이 글이 도움이 되셨다면 공감(♥)과 구독 부탁드려요!

'생활경제 > 포인트·쿠폰·수수료' 카테고리의 다른 글

| 카드 포인트 적립률이 갑자기 떨어지는 이유 10가지: 업종코드(MCC)·간편결제 함정 체크리스트 (0) | 2026.01.16 |

|---|---|

| 전월실적 제외 항목 TOP 20: 관리비·세금·상품권·보험료에서 실수 안 하는 체크리스트 12단계 (0) | 2026.01.16 |

| 카드 혜택 ‘실적’ 채우면서 손해 안 보는 12단계: 실적 제외 항목·가맹점 구분 체크리스트 (0) | 2026.01.16 |

| 쿠폰 최대 할인 적용 순서: 중복 적용·제한 조건 때문에 손해 안 보는 12단계(장바구니 실전) (0) | 2026.01.13 |

| 카드 포인트 통합조회·현금화: 3분 만에 계좌입금(소멸예정 포인트 먼저) 12단계 (0) | 2026.01.13 |