카드 혜택은 분명 “쓰면 이득”이라고 해서 만들었는데, 막상 한 달 지나고 명세서 보면 이상하게 남는 게 없을 때가 있더라고요. 알고 보니 혜택을 받으려고 실적을 채우는 과정에서 쓸데없는 소비를 해버린 거죠. 그래서 저는 “실적을 채우기 위한 소비”가 아니라, 원래 쓸 돈을 실적으로 인정받는 구조로 바꾸고 나서부터 카드가 진짜 ‘절약 도구’가 됐습니다. 오늘은 그 루틴을 12단계로 정리해볼게요.

카드 혜택을 받으려다 오히려 돈이 새는 이유는 ‘전월실적 함정’ 때문입니다. 실적 제외 항목, 가맹점(MCC) 구분, 자동이체 최적화까지 실전 12단계로 손해 없이 실적 채우는 루틴을 정리했습니다.

30초 요약

카드 실적 때문에 손해 보는 패턴은 대부분 ①실적 제외 항목을 모르고 결제 ②가맹점/업종 분류가 달라 혜택이 빠짐 ③마감 전에 급하게 소비로 메꾸기에서 나옵니다.

해결은 ①실적 인정/제외 표 만들기 ②고정지출 자동이체로 실적 베이스 깔기 ③결제 채널(앱/간편결제/페이)별 분류 확인 ④마감 7일 전 점검 루틴으로 끝냅니다.

오늘 바로 할 3개: 내 카드 실적 제외 항목 5분 체크 → 고정지출 3개를 실적 인정 결제로 이동 → 마감 7일 전 알림 등록

카드 실적 때문에 돈 새는 대표 패턴

- “어차피 실적 채워야지” 하면서 필요 없는 쇼핑/외식이 늘어남

- 상품권/세금/관리비 결제했는데 실적 제외라 실적이 안 오름

- 네이버페이/카카오페이/삼성페이로 결제했는데 가맹점 분류가 달라 혜택이 빠짐

- 같은 프랜차이즈인데 지점별로 업종코드가 달라서 적립률이 달라짐

- 월말에 실적이 부족한 걸 알게 돼서 “급하게 메꾸기” 하다가 낭비

카드 혜택 ‘실적’ 채우면서 손해 안 보는 12단계 루틴

1) 내 카드 목표를 “혜택 1개”로 고정한다(욕심이 낭비를 만든다)

카드 혜택을 여러 개 동시에 잡으려면 실적이 늘고, 그만큼 소비가 늘기 쉽습니다.

이번 달은 한 장, 한 혜택만 잡는 게 시작이에요.

- 예: “교통/통신 할인 카드 1장” 또는 “쇼핑 적립 카드 1장”

2) 카드 앱에서 ‘전월실적 기준’ 3가지만 캡처해둔다

헷갈리는 건 결국 “기준을 기억 못해서” 생깁니다.

캡처 3종 세트만 있으면 대부분 해결돼요.

- 전월실적 금액

- 실적 제외 항목

- 혜택 적용 업종/가맹점 조건(예: 오프라인만, 앱결제 제외 등)

3) 실적 제외 항목을 “3덩어리”로 분류해 둔다

카드마다 다르지만, 실무적으로는 아래 3덩어리에서 사고가 납니다.

- 공과금/세금/관리비(실적 제외가 많음)

- 상품권/선불카드/충전(거의 항상 함정)

- 보험/교육/병원/간편결제(카드마다 인정 여부가 갈림)

👉 이건 “결제 전에 확인” 아니면 손해가 확정입니다.

4) 실적 채우기 전에 “내가 원래 쓰는 고정지출 TOP 5”부터 적는다

실적은 추가 소비로 채우는 게 아니라, 원래 나가는 돈으로 채우는 게 정답이에요.

- 통신비

- 교통/주유

- 온라인 정기결제(멤버십)

- 보험료(가능한 경우)

- 마트/생필품

5) 고정지출 중 ‘실적 인정되는 것’부터 카드로 이동한다(실적 베이스 깔기)

이 단계만 제대로 하면 월말에 급해질 일이 거의 없습니다.

- 통신비/OTT/정기배송 등 “매달 나가는 것”을 카드로 고정

- 단, 실적 제외 항목이면 이동해도 의미 없음 → 2~3단계 확인 필수

6) 간편결제는 “편해서”가 아니라 “분류 확인 후”에만 쓴다

네이버페이/카카오페이/삼성페이/토스페이는 가맹점 분류가 바뀌거나, 카드 혜택이 제외되는 경우가 있어요.

- 실적 인정 여부(카드 약관에 ‘간편결제 제외’가 있는지)

- 혜택 적용 여부(오프라인/온라인 구분)

👉 처음 1~2번은 소액 결제 후, 카드 앱에서 “적용 내역” 확인하는 게 안전합니다.

7) 가맹점/업종(MCC) 함정은 “같은 브랜드라도 지점별로 다를 수 있다”

특히 프랜차이즈/쇼핑몰/배달/키오스크 결제는 업종이 섞일 수 있어요.

- “카페 할인 카드”인데 일부 지점이 ‘식당’으로 잡혀 혜택이 빠지는 식

👉 해결: 자주 쓰는 곳 3군데는 한 번만 테스트 결제 후 고정이 제일 확실합니다.

8) ‘실적 채우기용’ 소비는 만들지 말고, 결제 타이밍을 당겨라

실적이 모자랄 때 가장 위험한 행동이 “추가 구매”입니다.

대신 아래처럼 “어차피 쓸 돈을 당겨 결제”하세요.

- 생필품(세제/휴지/샴푸)

- 정기권/충전(단, 실적 인정되는 경우만)

- 가족/지인과 비용 정산(공동 구매 후 이체)

9) 실적은 “월말”이 아니라 “마감 7일 전”에 점검한다

실적 때문에 돈이 새는 건 대부분 마감 직전 공포에서 나옵니다.

- 마감 7일 전: 현재 실적 확인

- 부족하면: 8단계(당겨 쓸 지출)로 메꾸기

👉 월말 급발진을 막는 핵심 루틴입니다.

10) 카드 실적은 “한 장 몰아주기”가 기본, 분산은 예외로만

카드를 여러 장 쓰면 실적이 쪼개져서 결국 둘 다 혜택을 놓칠 수 있어요.

- 기본: 메인 카드 1장 몰아주기

- 예외: 특정 업종에서만 부카드 사용(교통/주유/통신 등)

11) 실적 제외가 많은 달엔 ‘실적 낮은 카드’로 교체하는 게 더 이득

세금/보험/관리비 같은 큰 지출이 많은 달은, 실적 제외 때문에 메인 카드가 힘을 못 쓰기도 해요.

이럴 땐 실적 낮거나, 실적 인정 폭이 넓은 카드로 메인 전환이 유리합니다.

👉 핵심은 “그 달의 소비 구조”에 맞춰 카드 역할을 바꾸는 것.

12) 마지막으로 “손해 방지 3문장”만 저장해둔다(바로 걸러짐)

카드 혜택/실적 관련해서 헷갈릴 때 이 3문장만 떠올리면 실수가 줄어요.

- “이 결제는 실적 인정 되나요?”

- “이 결제는 혜택 적용 업종으로 잡히나요?”

- “앱/간편결제/온라인 결제는 제외 조건이 있나요?”

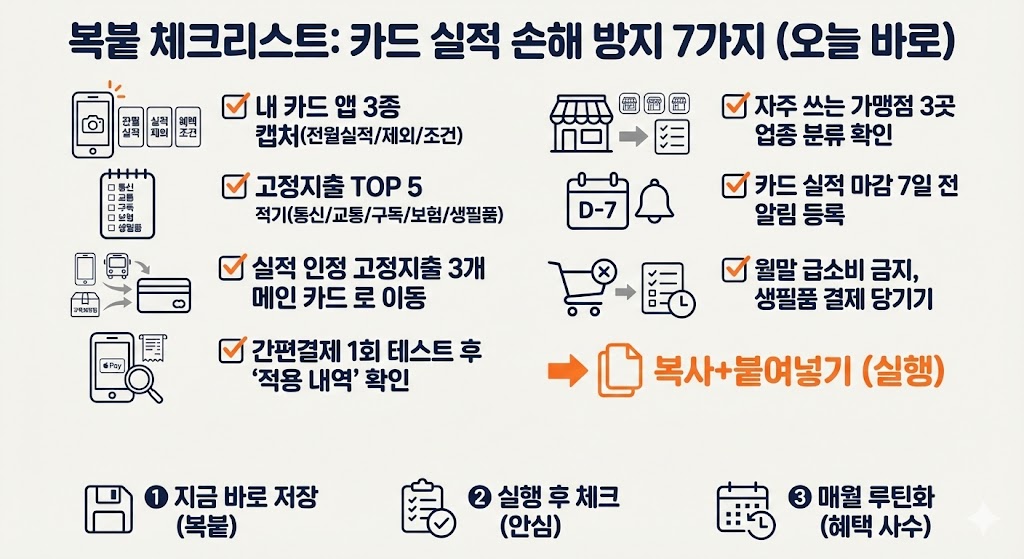

복붙 체크리스트(오늘 바로)

- 내 카드 앱에서 전월실적/실적 제외/혜택 조건 3개 캡처

- 고정지출 TOP 5 적기(통신/교통/구독/보험/생필품)

- 고정지출 중 실적 인정되는 3개를 메인 카드로 이동

- 간편결제는 소액 결제로 1회 테스트 후 “적용 내역” 확인

- 자주 쓰는 가맹점 3곳 업종 분류(혜택 적용 여부) 확인

- 카드 실적 마감 7일 전 알림 등록

- 월말 “급한 소비로 메꾸기” 금지, 대신 생필품 결제 타이밍 당기기

저는 예전엔 실적이 부족하면 그냥 “뭔가 사야지” 모드로 들어갔는데, 그게 제일 위험한 습관이더라고요. 지금은 고정지출을 실적 인정되는 결제로 옮기고, 마감 7일 전에만 점검하니까 월말에 불필요한 소비가 거의 사라졌습니다. 카드 혜택은 결국 “더 쓰는 기술”이 아니라 “원래 쓰는 돈을 인정받는 구조”를 만드는 게 핵심이었어요.

이 글이 도움이 되셨다면, 공감(♥)과 구독 부탁드려요!

'생활경제 > 포인트·쿠폰·수수료' 카테고리의 다른 글

| 카드 포인트 적립률이 갑자기 떨어지는 이유 10가지: 업종코드(MCC)·간편결제 함정 체크리스트 (0) | 2026.01.16 |

|---|---|

| 전월실적 제외 항목 TOP 20: 관리비·세금·상품권·보험료에서 실수 안 하는 체크리스트 12단계 (0) | 2026.01.16 |

| 쿠폰 최대 할인 적용 순서: 중복 적용·제한 조건 때문에 손해 안 보는 12단계(장바구니 실전) (0) | 2026.01.13 |

| 수수료 아끼는 결제법: 해외결제·환전·PG 수수료 줄이는 12단계(원화결제 DCC 차단까지) (0) | 2026.01.13 |

| 카드 포인트 통합조회·현금화: 3분 만에 계좌입금(소멸예정 포인트 먼저) 12단계 (0) | 2026.01.13 |