1. 들어가며: 왜 내 돈을 맡기고 돈을 빌릴까?

어제 우리는 아베(Aave)에 돈을 예금했습니다. 그런데 디파이에서는 예금한 돈을 담보로 또 다른 돈을 빌릴 수 있습니다. "내 돈이 있는데 왜 굳이 이자를 내면서 돈을 빌려?"라고 생각할 수 있습니다.

이유는 크게 두 가지입니다.

- 현금 확보: 이더리움 가격이 오를 것 같아 팔기는 싫지만, 급하게 생활비(현금)가 필요할 때.

- 레버리지 투자: 빌린 돈으로 이더리움을 더 사서 투자 수익을 극대화하고 싶을 때.

하지만 여기엔 **'청산'**이라는 무시무시한 위험이 도사리고 있습니다.

2. 핵심 원리: 과담보 대출 (Over-Collateralization)

은행은 여러분의 직장과 신용점수를 보고 돈을 빌려줍니다. 하지만 디파이는 여러분이 누군지 모릅니다. 그래서 '전당포' 방식을 씁니다.

- 원칙: 100만 원어치를 빌리려면, 적어도 120만 원~150만 원어치의 담보를 맡겨야 합니다.

- 내가 맡긴 담보 가치보다 더 적게 빌려주는 것, 이것이 과담보입니다.

3. 실전: 아베에서 대출받기 (Borrow)

1단계: 담보 확인 어제 맡긴 USDC(또는 ETH)가 'Collateral(담보)'로 설정되어 있는지 확인합니다. 대시보드에서 'Use as collateral' 스위치가 켜져 있어야 합니다.

2단계: Borrow 메뉴 선택 'Assets to borrow' 목록에서 빌리고 싶은 코인을 선택합니다. (예: ETH를 맡기고 USDC를 빌리거나, 그 반대)

3단계: 수량 입력 및 건강도(Health Factor) 체크 빌릴 수량을 입력합니다. 이때 화면에 *'Health Factor'*라는 숫자가 변하는 것을 볼 수 있습니다. 이 숫자가 오늘 강의의 핵심입니다.

4단계: 대출 실행 [Borrow] 버튼을 누르고 메타마스크에서 승인하면 즉시 지갑으로 코인이 들어옵니다. 심사 시간은 0초입니다.

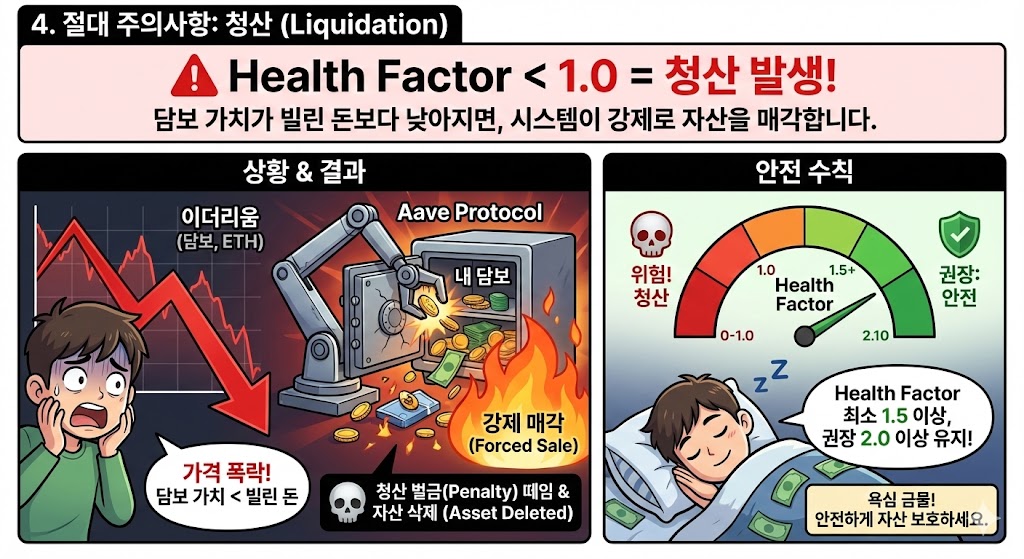

4. 절대 주의사항: 청산 (Liquidation)

*Health Factor(건강도)*가 1.0 미만으로 떨어지는 순간, '청산'이 발생합니다.

- 상황: 내가 맡긴 이더리움(담보) 가격이 폭락했습니다. 담보 가치가 빌린 돈보다 낮아지려고 합니다.

- 결과: 아베 프로토콜은 내 허락 없이 강제로 내 담보를 시장에 팔아버립니다(빚 갚음). 이때 막대한 '청산 벌금(Penalty)'까지 떼어갑니다. 내 자산이 순식간에 삭제되는 것입니다.

안전 수칙: 대출을 받을 때는 Health Factor를 최소 1.5 이상, 권장 2.0 이상으로 유지하세요. 욕심부려 꽉 채워 빌리면, 자고 일어났을 때 돈이 사라져 있을 수 있습니다.

5. 오늘의 결론

디파이 대출은 양날의 검입니다. 잘 쓰면 자산 증식의 지렛대가 되지만, 무리하면 자산을 갉아먹습니다. 항상 *건강도(Health Factor)*를 주시하세요.

내일부터는 이제 개별적인 서비스 이용을 넘어, 여러 블록체인 네트워크를 넘나드는 방법인 *'브릿지(Bridge)'*에 대해 알아보겠습니다.

'크립토 암호화폐 > 디파이(DeFi) 30일 챌린지' 카테고리의 다른 글

| [디파이 8일차] 내 돈이 어디 갔지? 흩어진 자산 한눈에 보는 법 (디뱅크) (0) | 2025.12.18 |

|---|---|

| [디파이 7일차] 수수료 폭탄 탈출, 브릿지(Bridge) 타고 아비트럼으로 이사 가기 (0) | 2025.12.17 |

| [디파이 5일차] 자면서도 돈을 번다? 아베(Aave)에 예금하고 이자 받기 (0) | 2025.12.17 |

| [디파이 4일차] 관리자 없는 환전소? 유니스왑에서 코인 교환하기 (0) | 2025.12.17 |

| [디파이 3일차] 거래소에서 내 지갑으로 코인 이체하기 (가장 떨리는 순간) (0) | 2025.12.16 |