반응형

1. 들어가며: 은행 없는 금융의 시대

여러분, 혹시 주말에 급하게 큰돈을 이체해야 하거나 해외 송금을 하려다가 은행 점검 시간이나 복잡한 절차 때문에 답답했던 적 없으신가요?

"내 돈인데 왜 내 마음대로 못 해?"

이런 불만에서 시작된 것이 바로 *디파이(DeFi, Decentralized Finance)*입니다. 쉽게 말해 *'탈중앙화 금융'*입니다. 오늘은 이 거대한 여정의 첫걸음으로 디파이가 도대체 무엇인지, 왜 우리가 이것을 공부해야 하는지 아주 쉽게 알아보겠습니다.

2. 디파이(DeFi) vs 씨파이(CeFi)

우리가 흔히 쓰는 은행, 증권사 앱을 코인 시장에서는 *CeFi(Centralized Finance, 중앙화 금융)*라고 부릅니다. 반면 DeFi는 중개자가 없습니다.

| 구분 | 기존 금융 (CeFi / 은행) | 디파이 (DeFi) |

| 관리자 | 은행, 정부, 기업 (사람) | 블록체인, 코드 (프로그램) |

| 신원확인 | 필수 (신분증, 본인인증) | 불필요 (지갑만 있으면 됨) |

| 운영시간 | 평일 9-4시 (점검시간 있음) | 365일 24시간 멈추지 않음 |

| 자산보관 | 은행이 대신 보관 | 내가 직접 보관 (개인 지갑) |

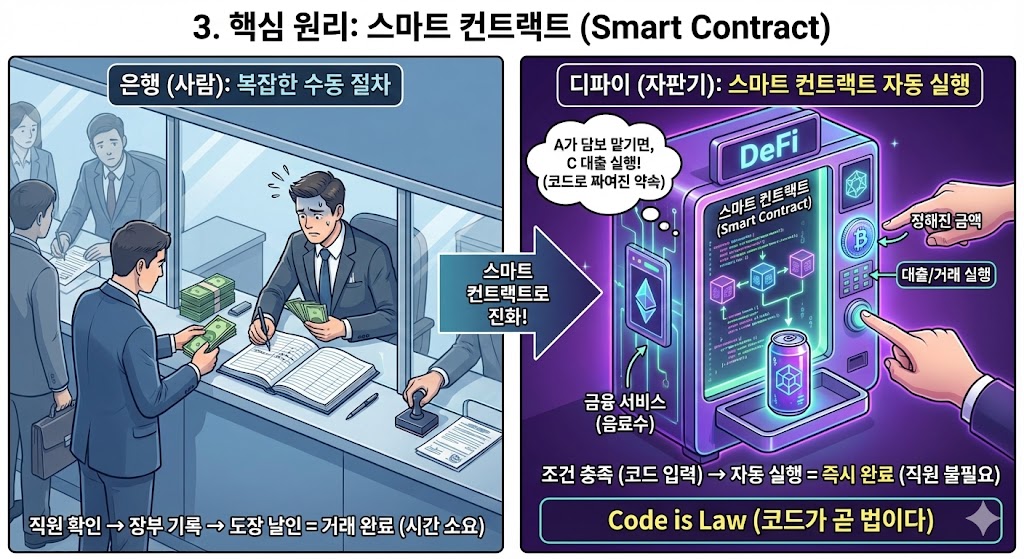

3. 핵심 원리: 스마트 컨트랙트 (Smart Contract)

디파이를 이해하는 가장 중요한 열쇠는 *'스마트 컨트랙트'*입니다. 어려운 단어 같지만, *'자동판매기'*를 생각하면 됩니다.

- 은행(사람): 직원이 돈을 확인하고, 장부에 기록하고, 도장을 찍어줘야 거래가 끝납니다.

- 디파이(자판기): 정해진 금액을 넣고 버튼을 누르면, 기계가 알아서 음료수를 줍니다. 직원은 필요 없습니다.

디파이는 금융 거래 조건을 *코드(Code)*로 짜서 블록체인 위에 올려둔 것입니다. "A가 B에게 담보를 맡기면, C만큼의 돈을 대출해준다"라는 약속이 코드로 되어 있어, 조건만 맞으면 자동으로 실행됩니다. 그래서 *"Code is Law (코드가 곧 법이다)"*라는 말이 나온 것이죠.

4. 왜 지금 디파이를 공부해야 할까?

- 높은 이자율: 은행 예금 이자가 3~4%일 때, 디파이에서는 스테이블코인(달러 연동 코인) 예치만으로도 5~10% 이상의 수익을 내기도 합니다. (물론 리스크도 존재합니다!)

- 투명성: 모든 거래 내역이 블록체인에 공개됩니다. 은행이 내 돈으로 어디서 뭘 하는지 몰랐다면, 디파이는 모든 자금 흐름을 추적할 수 있습니다.

- 금융 주권: 내 자산을 그 누구의 허락도 없이 내 마음대로 운용할 수 있는 자유를 얻습니다.

5. 오늘의 결론

디파이는 단순히 코인을 사고파는 투기가 아닙니다. 은행이라는 거대한 중개인 없이, 개인과 개인이 직접 금융 거래를 하는 혁명입니다.

내일부터는 이 혁명에 참여하기 위한 준비물, *'개인 지갑(Wallet)'*을 만드는 법부터 실전으로 들어가 보겠습니다. 30일 뒤, 여러분은 스스로 은행장이 되어 있을 겁니다.

반응형

'크립토 암호화폐 > 디파이(DeFi) 30일 챌린지' 카테고리의 다른 글

| [디파이 6일차] 신용등급 필요 없는 대출, 그리고 공포의 '청산' (0) | 2025.12.17 |

|---|---|

| [디파이 5일차] 자면서도 돈을 번다? 아베(Aave)에 예금하고 이자 받기 (0) | 2025.12.17 |

| [디파이 4일차] 관리자 없는 환전소? 유니스왑에서 코인 교환하기 (0) | 2025.12.17 |

| [디파이 3일차] 거래소에서 내 지갑으로 코인 이체하기 (가장 떨리는 순간) (0) | 2025.12.16 |

| [디파이 2일차] 나만의 은행 세우기, 메타마스크 지갑 만들기 (0) | 2025.12.16 |